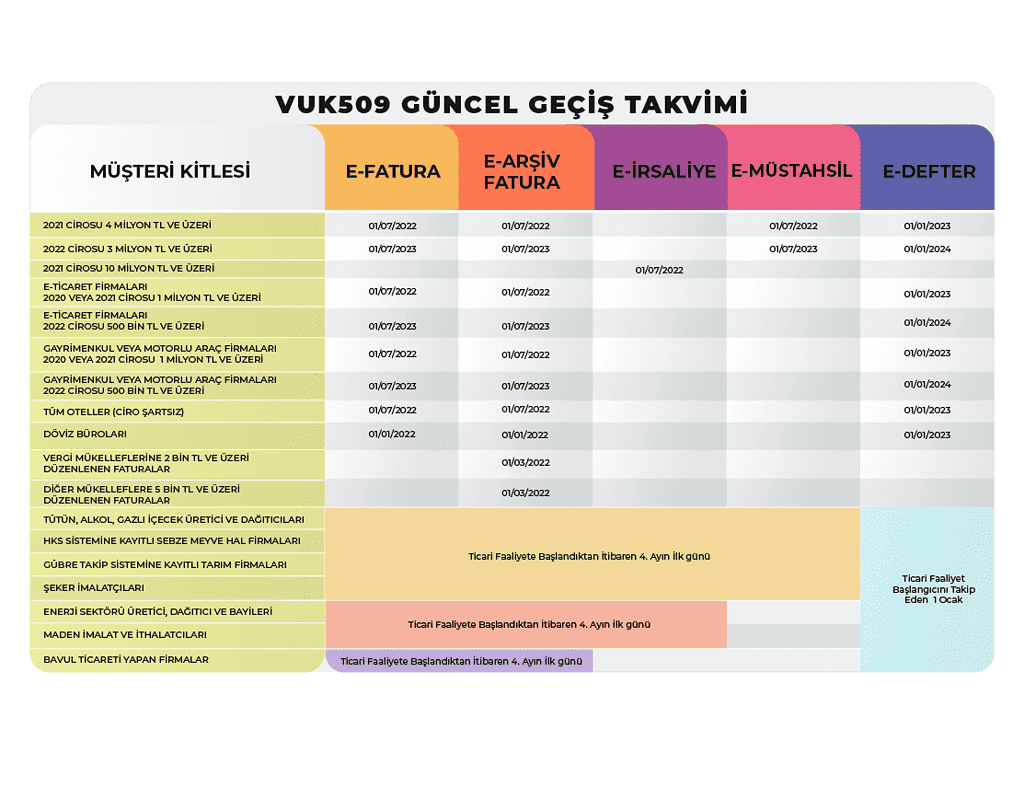

E-Fatura Geçiş Şartları Nedir ?

E-fatura geçiş, dijital dönüşümün bir parçası olarak işletmelerin muhasebe süreçlerini daha verimli ve çevre dostu hale getiren elektronik fatura türleridir. Türkiye’de e-fatura ve e-arşiv fatura kullanımı, Gelir İdaresi Başkanlığı (GİB) tarafından düzenlenir ve belirli şartlara tabidir.

E-Fatura Geçiş Nasıl Yapılır ?

E-fatura geçiş süreci birkaç adımdan oluşur:

- Mali Mühür Temini: E-fatura kullanıcısı olabilmek için öncelikle Kamu Sertifikasyon Merkezi’nden mali mühür temin edilmelidir. Bu mühür, elektronik ortamda düzenlenen faturaların yasal geçerliliğini sağlar.

- Başvuru: GİB’in e-fatura portalı üzerinden başvuru yapılır. Başvuru sırasında gerekli belgeler ve bilgiler eksiksiz olarak sunulmalıdır.

- Entegrasyon: E-fatura sistemi üç farklı yöntemle kullanılabilir: GİB Portalı, entegratör firmalar veya özel entegrasyon. İşletmeler, ihtiyaçlarına uygun olan yöntemi seçerek entegrasyon sürecini tamamlar.

- Test Süreci: Başvuru ve entegrasyonun ardından, GİB tarafından belirlenen test süreçleri tamamlanır. Bu testler, sistemin doğru çalıştığını ve hatasız şekilde fatura kesebileceğini doğrular.

- Aktif Kullanım: Test sürecinin başarılı olması durumunda, işletme e-fatura kesmeye başlayabilir.

E-Arşiv Fatura ile E-Fatura Arasındaki Fark Nedir?

E-fatura ve e-arşiv fatura arasındaki temel farklar şu şekildedir:

- Kapsam: E-fatura, yalnızca e-fatura sistemine kayıtlı mükellefler arasında düzenlenir. E-arşiv fatura ise e-fatura sistemine kayıtlı olmayan mükelleflere ve nihai tüketicilere düzenlenir.

- Yasal Gereklilik: E-fatura, belirli ciroyu aşan firmalar için zorunlu hale getirilmiştir. E-arşiv fatura ise, e-fatura mükellefi olmayan firmalar için isteğe bağlı olarak kullanılabilir.

- Düzenleme ve Saklama: E-fatura, GİB tarafından anlık olarak kontrol edilip saklanır. E-arşiv fatura ise düzenleyen firma tarafından dijital olarak saklanır ve GİB’e belirli aralıklarla raporlanır.

- Kullanım Kolaylığı: E-fatura, daha çok kurumsal işlemler için kullanılırken, e-arşiv fatura küçük ölçekli işletmeler ve bireysel kullanımlar için daha uygundur.

Sonuç Olarak :

E-fatura veE-arşiv fatura, işletmelerin dijital dönüşüm süreçlerinde önemli bir rol oynamaktadır. E-fatura’ya geçiş süreci, belirli adımların dikkatlice takip edilmesini gerektirir ve bu süreçte mali mühür temini, başvuru, entegrasyon ve test süreçleri önem taşır. E-fatura ve E-arşiv fatura arasındaki farklar ise kullanım alanları ve yasal gereklilikler açısından belirginleşir. İşletmeler, bu iki fatura türünü etkin şekilde kullanarak muhasebe işlemlerini daha hızlı, verimli ve çevre dostu hale getirebilirler.